1. 서론

장애인이 자산을 증식하기 위해 직접 금융이나 부동산 투자에 뛰어드는 일은 단순한 경제활동을 넘어 자립과 미래에 대한 희망을 의미한다. 실제로 국내 장애인 가구의 평균 소득은 2018년 기준 4,153만 원으로 전체 가구의 71.3% 수준에 머무르고 있으며, 주택 소유율은 62.2%로 나타난다1. 장애유형에 따라 자산 보유와 투자 행태도 다르다. 예를 들어, 시각장애 가구의 주택 소유 확률이 가장 낮고, 청각·언어장애 가구는 순자산이 많을수록 주택 소유 확률이 높아지는 경향이 있다. 해외 역시 비슷한 양상이 나타난다. 영국의 한 조사에서는 장애인의 60%가 투자가 미래의 재정 안정에 도움이 된다고 믿지만, 비장애인보다 ‘투자는 나와 상관없는 일’이라고 생각하는 비율이 두 배 가까이 높았다. 실제로 미국에서는 청각장애인(35%), 시각장애인(27%)이 위험자산(주식 등) 보유율이 상대적으로 높았으나, 근로장애인의 경우 6%로 가장 낮았다.

이처럼 장애인의 직접 투자는 소수의 도전이 아니라 점차 확산되는 흐름이다. 최근 유튜브와 팟캐스트 등에서는 시각장애가 있는 투자자가 수익형 부동산을 통해 월 수백만 원의 현금흐름을 만들거나, 뇌성마비 장애인이 부동산 투자로 경제적 독립을 이뤄내는 실제 사례도 소개되고 있다. 그러나 여전히 정보 접근성, 금융 용어의 장벽, 복잡한 투자 절차 등은 장애인 투자자들이 넘어야 할 현실적인 장애물이다. 그럼에도 불구하고, 장애인 투자자들은 자신만의 방식과 전략으로 시장에 도전하며, 이들의 성장은 우리 사회의 다양성과 포용성을 높이는 중요한 변화의 신호탄이 되고 있다.

2. 국내와 해외의 투자 환경 및 제도 비교

장애인의 금융 및 부동산 직접 투자 환경은 국가별로 제도, 접근성, 시장 기회에서 큰 차이를 보인다. 국내에서는 장애인을 위한 특화 금융상품이 일부 존재하지만, 투자 접근성이나 자산 증식의 실질적 기회는 여전히 제한적이다. 예를 들어, 국내 은행들은 장애인 대상 비과세종합저축, 장애인 신탁 등 세제 혜택 상품을 제공하고 있으며, 지자체와 연계해 자산 형성 지원이나 저금리 대출(버팀목 전세자금대출, 내집마련 디딤돌 대출 등)도 가능하다. 그러나 이러한 상품들은 주로 저축과 안전자산 위주로 설계되어 있어, 적극적인 금융·부동산 투자로 이어지기에는 한계가 있다.

반면, 해외 주요국들은 장애인의 투자 접근성을 높이기 위해 보다 적극적인 포용 정책을 펼치고 있다. 영국 바클레이스, 냇웨스트, 스탈링 등 금융기관은 장애유형별 맞춤 서비스와 함께, 독립적 금융거래를 위한 복수 직불카드, 동반인 알림 기능 등 다양한 편의 기능을 도입했다. 또한, 장애인 전용 SNS 계정, 조직 내 장애인 네트워크, 지역사회와 협업 등 통합적 지원체계를 구축하고 있다. 영국의 ‘퍼플파운드’ 시장조사에 따르면, 장애인과 그 가족이 보유한 소비력은 매주 420만 파운드(약 68억 원)에 달하지만, 10% 미만의 기업만이 이 시장에 적극적으로 접근하고 있다는 점이 지적된다.

호주에서는 골드만삭스 등 글로벌 투자기관이 장애인 전용 주택(SDA: Specialist Disability Accommodation)에 1조 원 이상을 투자하는 등, 장애인 대상 부동산 시장이 새로운 투자처로 부상하고 있다. Synergis 등 전문 펀드는 장애인 맞춤형 주택 공급을 확대하며, 투자자에게 재무적 수익과 사회적 가치를 동시에 제공하는 임팩트 투자 모델을 실현 중이다.

글로벌 자산운용사와 국제기구도 장애포용 투자를 ESG(환경·사회·지배구조) 투자와 연계해 확장하고 있다. 국제금융공사(IFC) 보고서에 따르면, 2025년까지 전 세계 ESG 자산이 50조 달러를 돌파할 전망이며, 이 중 장애포용 투자(Disability Lens Investing)는 기업의 접근성, 고용, 제품·서비스 혁신 등 다양한 영역에서 새로운 투자 기회를 창출하고 있다.

국내외 통계를 비교하면 현격한 차이가 드러난다. 한국장애인고용공단 통계에 따르면, 2023년 기준 국내 장애인의 경제활동참가율은 39.9%로 전체 인구(63.2%) 대비 크게 낮으며, 금융·부동산 투자에 직접 참여하는 비율은 더욱 미미하다. 반면, 미국·영국 등에서는 장애인의 30~40%가 주식, 펀드, 부동산 등 위험자산에 투자하고 있다는 조사 결과가 있다.

유튜브 등 미디어에서도 해외 장애인 투자자들의 성공 사례가 활발히 소개된다. 예를 들어, 호주의 장애인 투자자들이 정부와 민간의 지원을 받아 부동산 임대 사업에 참여하거나, 영국의 시각장애인이 AI 기반 투자 플랫폼을 활용해 주식 투자에 성공한 사례가 다수 보도되고 있다. 반면, 국내에서는 장애인 투자자들이 투자 정보를 얻거나 실제 거래에 참여하는 과정에서 여전히 언어·정보·물리적 장벽에 직면해 있다는 지적이 많다.

국내와 해외의 장애인 투자 환경은 제도적 지원, 시장 접근성, 투자 문화에서 뚜렷한 차이를 보인다. 해외는 포용적 금융환경과 혁신적 투자상품, 사회적 투자 펀드 등 다양한 기회를 제공하는 반면, 국내는 아직 장애인 투자 활성화를 위한 정책적·기술적 지원이 미흡한 실정이다. 이는 앞으로 국내 장애인 투자 환경 개선을 위한 구체적 정책과 시장 혁신의 필요성을 시사한다.

3. 장애유형별 투자와 관련된 법, 제도, 조례

장애유형별로 금융 및 부동산 투자에 접근할 때 직면하는 법적, 제도적 환경은 국내외 모두에서 점진적으로 개선되고 있다. 국내에서는 2025년 4월 금융위원회가 발표한 ‘장애인 금융접근성 제고 전략과 방안’이 대표적이다. 이 방안에 따라 시각장애인 금융소비자는 모든 은행에서 점자 서류나 음성변환 계약서를 요청할 수 있게 되었고, 금융투자·보험 등 업권(業權)에서도 텍스트 파일 형태로 상품설명서와 약관이 제공된다. 청각장애인을 위해서는 전 은행권에서 실시간 텍스트 상담 서비스가 도입되었으며, 업권별 장애인 응대 매뉴얼도 장애유형별로 세분화되어 실제 현장에서 활용될 수 있도록 개선되고 있다. 이는 장애유형별로 정보 접근성과 서비스 이용의 실질적 장벽을 낮추는 중요한 변화다.

(출처 : https://www.fsc.go.kr/no010101/84373?srchCtgry=&curPage=5&srchKey=&srchText=&srchBeginDt=&srchEndDt=)

(출처 : https://www.fsc.go.kr/no010101/84373?srchCtgry=&curPage=5&srchKey=&srchText=&srchBeginDt=&srchEndDt=)

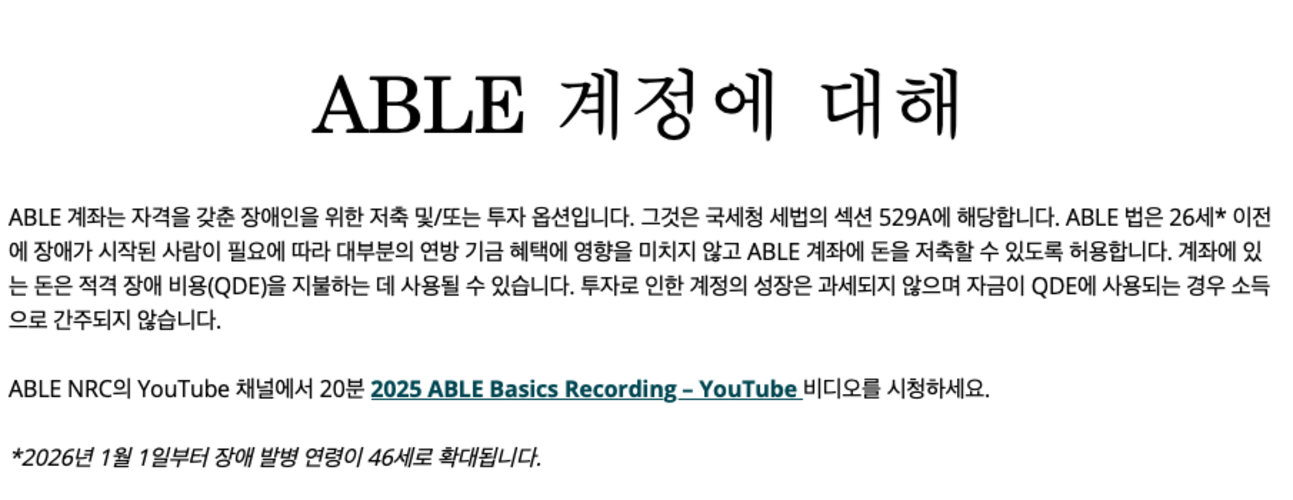

해외에서는 미국의 ABLE(‘Achieving a Better Life Experience’) 계좌 제도가 대표적이다. ABLE 계좌는 장애 발생 시점이 26세 이전인 장애인이 저축 및 투자를 하면서도 공적 지원 자격을 유지할 수 있게 해준다. 이 계좌에 적립된 자산은 투자수익에 대해 비과세 혜택을 받고, 주식·채권·펀드 등 다양한 금융상품에 투자할 수 있다. 2026년부터는 가입 가능 연령이 46세로 확대될 예정이라 더 많은 장애인이 자산 증식의 기회를 얻을 전망이다. ABLE 계좌에 대한 소개와 실제 활용법은 유튜브 ‘ABLE NRC’ 채널에서 20분 분량의 영상으로도 안내되고 있다. 또한 미국의 장애인 투자 관련 연구에 따르면, 가족 소득이 7만 5천 달러 이상인 장애인 가구의 44.5% 이상이 은퇴계좌 외 위험자산(주식, 펀드 등)을 보유하고 있는 것으로 나타난다.

(출처 : https://www.ablenrc.org/what-is-able/what-are-able-acounts/)

(출처 : https://www.ablenrc.org/what-is-able/what-are-able-acounts/)

국내에서는 서울특별시가 ‘장애인 기업활동 지원 조례’를 통해 장애인 소유 기업에 자금, 정보, 기술, 인력, 시장 등 종합적 지원을 제공하고 있다. 이 조례는 장애인이 창업하거나 부동산 등 자산 투자에 나설 때 실질적 도움을 받을 수 있도록 설계되어 있으며, 매년 지원 계획을 수립·시행하고 있다. 또한 장애인 기업에 대한 우선구매, 홍보, 포상 등 다양한 인센티브도 마련되어 있다.

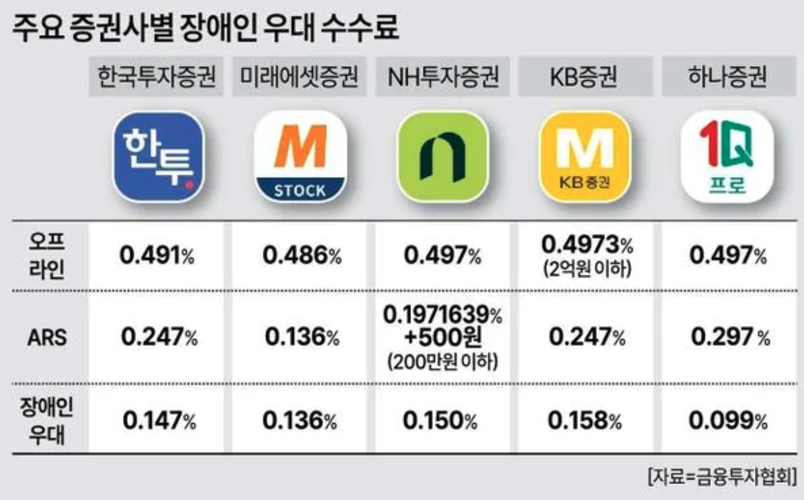

한편, 금융투자업계도 장애인 투자자에 대한 수수료 우대, 서비스 개선, 대응 체계 구축 등 포용적 환경 조성을 확대하고 있다. 2025년 5월 기준 국내 24개 증권사가 장애인 투자자에 대한 우대 정책을 시행 중이며, 이는 실제 투자 접근성을 높이는 데 긍정적인 역할을 하고 있다.

(출처 : https://news.nate.com/view/20250415n24247)

(출처 : https://news.nate.com/view/20250415n24247)

글로벌 차원에서는 국제금융공사(IFC)가 ‘장애포용 투자(Disability Lens Investing)’ 가이드라인을 통해, 투자 전 과정에서 장애인 포용을 고려하도록 권고한다. ESG(환경·사회·지배구조) 투자 자산이 2025년 50조 달러를 넘어설 것으로 전망되는 가운데, 장애포용 투자는 접근성 규정 준수, 보조 기술 혁신, 포괄적 고용 등 다양한 영역에서 투자 기준으로 자리 잡고 있다.

이처럼 장애유형별로 투자 접근성과 관련된 법·제도·조례는 점진적으로 개선되고 있으며, 실제로 시각·청각장애인 등 다양한 유형의 장애인이 금융과 부동산 시장에서 자산 증식의 기회를 넓혀가고 있다. 그러나 여전히 정보 접근성, 실무 지원, 투자 교육 등에서 추가적인 제도 개선과 현장 적용이 요구된다.

4. 장애인들의 투자를 도와주는 기술과 프로그램

장애인이 금융 및 부동산 자산에 직접 투자할 때 실질적으로 도움을 주는 기술은 최근 빠르게 발전하고 있다. 시각장애인을 위한 대표적 기술로는 스크린리더(Screen Reader)와 점자 보안카드, 음성 OTP(One Time Password) 등이 있다. 스크린리더는 컴퓨터나 스마트폰 화면의 정보를 음성으로 읽어주는 프로그램으로, 국내에서는 ‘센스리더’가 널리 활용된다. 이 기술을 통해 시각장애인도 주식 매매, 은행 업무, 투자 정보 검색 등 다양한 금융 서비스를 독립적으로 이용할 수 있다. 주요 금융 플랫폼들도 오픈 웹 환경을 지원하며, 스크린리더와의 호환성을 강화하고 있다. 점자 보안카드는 시각장애인이 은행 업무나 증권 거래 시 보안 정보를 안전하게 입력할 수 있도록 돕고, 여러 증권사에서 무료로 발급받을 수 있다. 음성 OTP 서비스 역시 인증 번호를 음성으로 안내해 시각장애인의 금융거래 편의성을 높인다.

청각장애인을 위한 기술도 확산하고 있다. 실시간 문자상담 서비스, 자동 통역 앱, AI 기반 자막 생성 기술이 주요 은행과 증권사에 도입되어, 청각장애인이 투자 상담이나 정보 습득에서 겪는 장벽을 낮추고 있다. 실제로 청각장애 투자자들은 실시간 문자상담을 통해 주식, 펀드, 부동산 투자 관련 정보를 실시간으로 확인하고 의사결정에 활용하고 있다.

국내 사례로는 한국투자증권의 장애인 금융 편의 개선 노력이 대표적이다. 해당 증권사는 장애인의 날을 맞아 점자 보안카드, 음성 안내, 실시간 문자상담 등 다양한 편의 서비스를 소개하는 영상을 공개했다. 이 영상에서는 실제 장애인 투자자들이 금융서비스를 어떻게 활용하고 있는지, 그리고 어떤 기술들이 실질적인 투자 접근성을 높이고 있는지 구체적으로 보여준다.

해외에서도 다양한 기술과 프로그램이 장애인의 투자 활동을 지원하고 있다. 예를 들어, 싱가포르의 DBS Foundation과 SG Enable이 공동으로 진행하는 ‘금융 및 디지털 리터러시’ 프로그램은 장애인과 가족 6,500명을 대상으로 금융 교육과 디지털 기술 습득을 지원한다. 이 프로그램은 은행 직원 자원봉사자들이 직접 참여해, 장애인이 온라인 뱅킹, 투자 플랫폼, 디지털 결제 등 다양한 금융 활동을 스스로 할 수 있도록 돕는다. 유튜브 영상에서는 자폐와 ADHD가 있는 청년이 금융 교육을 받고, 실제로 투자와 자산관리에 도전하는 모습을 보여주며, 보조기술과 맞춤형 교육의 효과를 생생하게 전달한다.

(출처 : https://youtu.be/TOkEuqm-Tsk)

(출처 : https://youtu.be/TOkEuqm-Tsk)

스크린리더, 점자 보안카드, 음성 OTP, 실시간 문자상담, AI 기반 앱 등 다양한 기술과 프로그램이 장애인의 직접 투자를 실질적으로 지원하고 있다. 실제 장애인 투자자들의 요구와 피드백이 기술 개선과 서비스 혁신을 이끌고 있으며, 앞으로도 금융·부동산 플랫폼의 접근성 강화와 맞춤형 기술 개발이 장애인의 투자 참여 확대에 핵심적 역할을 할 것으로 기대된다.

5. 장애인들의 금융자산 현황과 통계

장애인의 금융 및 부동산 자산 현황과 투자 실태는 단순한 숫자를 넘어, 실제 삶의 경험과 구조적 한계, 그리고 도전의 기록으로 읽힌다. 2023년 한국장애인고용공단의 조사에 따르면, 국내 등록 장애인 가구의 평균 소득은 4,153만 원으로 전체 가구 평균의 71% 수준에 머문다. 주택 소유율은 62.2%로 전체 가구와 큰 차이가 없지만, 금융자산의 투자 다각화에서는 뚜렷한 격차가 있다. 장애인 가구의 금융자산 중 80% 이상이 예·적금 등 안전자산에 집중되어 있고, 주식·펀드 등 투자성 자산 비중은 8.5%에 불과하다. 이는 전체 가구의 투자성 자산 비중(약 18%)과 비교해 크게 낮은 수치다.

시각장애인 투자자 한 씨는 “주식 투자에서 가장 불편한 점은 차트와 재무제표 등 핵심 정보가 이미지로만 제공돼 실시간 확인이 어렵다는 것”이라며, “HTS나 MTS의 접근성이 낮아 수수료 감면 등에서도 불이익을 받는다”라고 토로한다. 실제로 시각장애인 대체 자료를 제작하는 사회적협동조합 ‘IT로 열린도서관’은 증권사에 차트, 재무정보 등 핵심 데이터를 텍스트로 제공할 것을 요구하고 있다. 이는 장애인 투자자들이 정보 접근성에서 구조적으로 불리한 위치에 있음을 보여준다.

(출처 : https://toss.im/tossfeed/article/tinyquestions-disability-1)

(출처 : https://toss.im/tossfeed/article/tinyquestions-disability-1)

발달장애인의 경우, 자산 관리와 투자 의사결정에 직접 참여하기보다 가족이나 복지기관의 지원을 받는 경우가 많다. 김정화 협동조합공터 이사장은 “발달장애인 입주자들은 어느 정도 독립생활이 가능하지만, 위기 상황에는 지역사회와 협동조합이 함께 안전망 역할을 한다”라고 설명한다. 실제로 발달장애인 부모와 복지기관, 지역공동체가 협동조합을 결성해 공유주택을 마련하고, 임대료로 빚을 갚아나가며 자산을 공동으로 관리하는 사례가 있다. 그러나 협동조합의 경우 금융기관에서 책임 소재가 불분명하다는 이유로 대출이 거절되는 등, 장애인 주체의 부동산 투자에는 제도적 장벽도 여전하다.

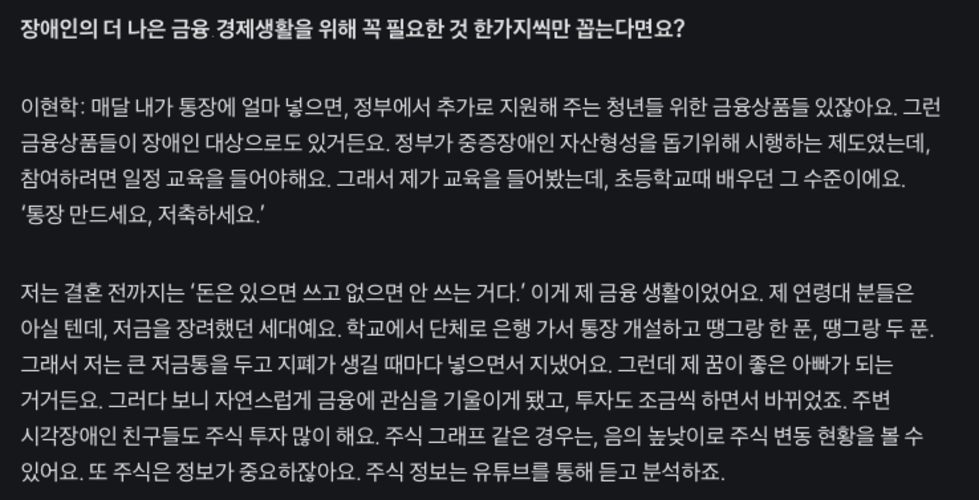

이러한 현실은 장애인 당사자들의 목소리에서 더욱 분명해진다. 신홍윤 씨는 “장애인에게 ‘그냥 저축하세요’라는 행정 편의적 접근이 아니라, 자립할 수 있는 투자 환경을 만들어줘야 한다”라고 강조한다. 이현학 씨 역시 “정부가 중증장애인 자산 형성을 돕기 위해 제공하는 금융상품 교육이 지나치게 기초적이고, 실제 투자에 도움이 되지 않는다”라며, “주변 시각장애인 친구들도 주식 투자에 관심이 많고, 음의 높낮이로 주식 변동을 듣거나 유튜브로 정보를 얻어 투자한다”라고 밝혔다.

해외와의 격차도 뚜렷하다. 미국에서는 장애인의 32%가 주식·펀드·부동산 등 위험자산을 보유하고 있고, 영국에서는 장애인 가구의 40% 이상이 ISA 등 투자성 금융상품을 활용한다. 미국의 ABLE 계좌는 2024년 기준 14만 개가 개설되어, 평균 계좌 잔액이 8,000달러를 넘는다. 이는 제도적 기반이 장애인 투자 활성화에 중요한 역할을 하고 있음을 시사한다.

장애인의 금융 및 부동산 자산 현황과 투자 실태는 단순한 수치가 아니라, 정보 접근성, 제도적 지원, 사회적 인식 등 다양한 요인이 복합적으로 작용하는 결과다. 장애인 투자자들은 정보 비대칭과 접근성 한계, 맞춤형 교육의 부재 등 구조적 장벽을 넘어, 실제 투자 경험을 쌓고 자산 증식의 길을 모색하고 있다. 앞으로는 포용적 금융상품 개발, 투자 정보 접근성 개선, 실질적 교육 확대가 장애인 투자 활성화의 핵심 과제로 남아 있다.

6. 장애인 금융투자 지원의 필요성과 과제

장애인의 금융투자 참여를 돕는 기술과 제도의 필요성은 현장과 당사자의 목소리에서 절실하게 드러난다. 장애인 가구의 60%가 평균 소득에 미치지 못하고, 상당수 금융회사에서 거래 자체가 제한되는 현실에서, 장애인들은 “스스로 다양한 금융거래를 하고 싶어도 의사소통이 안 돼 포기하는 경우가 많다”라는 고충을 토로한다. 실제로 한 청각장애인은 “금융회사 지점에서 통역을 요청하면 자산을 포함한 모든 개인정보를 알려야 해 불편하다”라고 인터뷰에서 밝혔다. 장애인들은 저축이나 대출 등 기본적인 금융거래는 어렵게나마 접근하지만, 주식·펀드 등 투자 상품에 대한 정보 접근성은 현저히 떨어진다. 2017년 조사에 따르면, 은행 예·적금 이용률은 지체장애 73.8%, 시각장애 69.8%, 청각장애 67.2%로 높았으나, 금융투자 상품 이용률은 시각 11.6%, 청각 11.3%, 지체 8.7%에 불과했다.

이처럼 금융 정보 접근의 어려움은 사기 피해로도 이어진다. 2017년 청각장애인을 상대로 한 300억 원대 투자사기 사건, 2020년 금융 정보 취약 장애인을 노린 다단계 사기 등은 장애인 투자자 보호의 필요성을 극명하게 보여준다. “금융투자 사기 피해를 막을 수 있는 교육이 없다”라는 현장의 지적에 따라, 최근에는 발달장애인을 대상으로 금융사기 예방 및 대응 교육이 비대면으로 진행되고 있다. 신한카드의 ‘아름인 금융프렌드’ 플랫폼, OK저축은행의 금융사기 예방 교육 등 민간 차원의 노력이 확대되고 있지만, 여전히 투자 관련 수어상담이나 문자통역 서비스는 부족하다.

정부도 장애인 금융 접근성 제고를 위해 다양한 정책을 내놓고 있다. 2025년 4월 금융위원회는 시각장애인용 음성 OTP, 점자·음성변환 서류 제공, 청각장애인 대상 실시간 텍스트 상담 등 실질적 제도 개선을 발표했다. 하지만 시각장애인 한 씨는 “화면 낭독 프로그램이 제대로 작동하지 않으면 결국 타인에게 비밀번호를 알려줘야 한다”라며, 기술과 현장 적용 사이의 간극을 지적했다. 현장에서는 “장애유형별로 세분화된 응대 매뉴얼, 실효성 있는 직원 교육, 장애인 당사자 의견 반영”이 반드시 필요하다는 목소리가 크다.

또한 장애인은 명의도용 등 금융사기에 취약하므로, 사전 예방 중심의 보호 체계와 맞춤형 투자 교육이 필수적이다. 실제로 금융감독원과 금융교육협의회는 장애인 대상 금융 교육 콘텐츠 개발, 유형별 맞춤 교육 확대, 범죄예방 영상 제작 등을 추진하고 있다. 그러나 한 시각장애인 투자자는 “정부 교육은 초등학생 수준에 머물러 실제 투자에 도움이 되지 않는다”라며, 실질적 투자 역량 강화 교육의 필요성을 강조했다.

이처럼 장애인의 금융투자 참여를 실질적으로 확대하기 위해서는, 정보 접근성 개선, 맞춤형 교육, 현장 중심의 제도 설계, 그리고 신기술 도입이 반드시 병행되어야 한다. 당사자들은 “단순한 시혜적 복지보다 자립을 위한 투자 환경 조성”을 원하며, 사회는 이들의 목소리에 더욱 귀 기울여야 한다.

7. 장애인 투자와 관련된 주요 인터뷰 및 사례

장애인의 투자 경험과 현장 목소리는 자산 증식의 현실과 한계를 생생하게 보여준다. 대표적인 사례로, 시각장애인 신순규 애널리스트는 하버드와 MIT를 졸업하고 월가의 브라운 브라더스 해리먼에서 채권 애널리스트로 일하고 있다. 그는 “장애에 지배되지 않는 삶을 살겠다”라는 신념으로 JP모건 인턴십을 시작으로 금융권 커리어를 쌓았고, “투자는 누구에게나 열린 기회여야 한다”라며 장애인도 충분히 전문적 투자자가 될 수 있음을 입증했다. 신 애널리스트는 “시각장애인에게 가장 큰 장벽은 정보 접근성”이라며, “금융 데이터와 투자 정보를 음성이나 텍스트로 제공받을 수 있다면, 장애인도 얼마든지 시장에서 경쟁할 수 있다”라고 강조한다.

(출처 : https://brunch.co.kr/@planetraveler/39)

(출처 : https://brunch.co.kr/@planetraveler/39)

국내 현장에서는 실질적인 불편과 차별이 여전히 존재한다. 16년째 주식 투자를 해온 한 시각장애인은 “주요 증권사 HTS나 MTS에서 차트나 재무제표가 이미지로만 제공되어 실시간 투자 판단이 어렵다”라며, “ARS나 지점 거래에 의존하면 수수료가 10배 이상 비싸지만, 웹 접근성이 떨어져 어쩔 수 없다”라고 토로한다. 실제로 시각장애인 투자자들은 증권사에 “영업이익, 매출액 등 핵심 정보를 그래프와 함께 텍스트로도 제공해 달라”고 요구하고 있다. 또 “전화 주문 대기시간이 길어 제때 매매를 못 해 손해를 본 적이 많다”라며, 접근성 개선이 시급하다고 지적한다.

청각장애인 투자자 역시 금융 생활에서 겪는 불편을 토로한다. 40대 청각장애인은 “은행이나 증권사에서 상담이 필요할 때 실시간 문자상담이나 수어통역 서비스가 부족하다”라며, “금융상품 가입이나 투자 정보 습득에 항상 한계가 있다”라고 밝혔다. 그는 “금융회사에서 개인정보와 자산 내역을 타인에게 노출해야 할 때가 많아 불편하다”라고 덧붙였다. 실제로 경제활동 중인 장애가구의 연평균 소득은 4,557만 원으로, 비장애가구(6,125만 원)보다 낮지만, 소득의 63%를 지출하고 약 1,000만 원은 저축·투자에 활용한다는 분석도 있다. 장애인들은 “재정적 자립과 투자 역량 강화에 대한 기대가 매우 크다”라고 강조한다.

부동산 분야에서는 발달장애인과 가족, 복지기관이 힘을 모아 협동조합을 결성하고 공유주택을 마련한 사례가 있다. 김정화 협동조합공터 이사장은 “발달장애인 입주자들은 어느 정도 독립생활이 가능하지만, 위기 상황에는 지역사회와 협동조합이 함께 안전망 역할을 한다”라고 설명한다. 그는 “여럿이 모여 임대료로 빚을 갚아나가는 방식으로 자산을 공동 관리한다”라며, “금융기관은 협동조합의 책임 소재가 불분명하다는 이유로 대출을 거절하는 등 제도적 장벽이 컸다”라고 회상했다. 이 경험은 발달장애인 당사자들에게 “집은 시설이나 그룹홈만 있는 게 아니라, 내가 원하는 집에서 살 수 있다”라는 인식을 심어주었다.

이처럼 장애인 투자자들은 정보 접근성, 금융기관의 제도적 장벽, 서비스 차별 등 현실적 한계를 직접 경험하고 있다. 하지만 신순규 애널리스트처럼 “투자는 장애의 유무와 상관없이 누구나 도전할 수 있는 영역”이라는 긍정적 메시지와 협동조합 사례처럼 “공동체와 연대, 제도 개선을 통해 장애인의 투자 기회를 넓힐 수 있다”라는 현장 목소리는 장애인 투자 환경 개선의 동력이 되고 있다. 앞으로는 장애유형별 맞춤 서비스, 접근성 강화, 실질적 금융교육, 제도 혁신이 장애인 투자자들의 꿈과 도전을 뒷받침해야 한다는 점이 분명해진다.

해외에서는 장애가 있는 개인이 직접 금융 및 부동산 투자에 성공한 사례가 점차 늘고 있다. 미국의 제이슨 말라뷰트(Jason Malabute)는 뇌성마비 장애를 안고 태어났지만, CPA(공인회계사) 자격을 취득한 뒤 투자자로서 독립적인 자산 증식의 길을 걸었다. 그는 2018년부터 부동산 투자에 뛰어들어, 인디애나폴리스와 캔자스시티 등지에서 단독주택을 매입해 임대하고, 이후 소형 아파트(6~30세대)로 투자 범위를 넓혔다. 말라뷰트는 “장애가 투자에 걸림돌이 아니라 오히려 동기부여가 됐다”라며, 투자 과정에서 팀워크와 네트워크의 중요성을 강조했다. 그는 BRRRR(매입-수리-임대-재융자-재투자) 전략을 활용해 자산을 불렸으며, “실패와 편견을 극복하려면 시장에 대한 철저한 공부와 멘토의 조언이 필수적”이라고 조언한다. 그의 사례는 유튜브 인터뷰와 다양한 팟캐스트에서 소개되며, 장애인 투자자들에게 실질적인 영감을 주고 있다.

(출처 : https://youtu.be/kUjyg2YFUpM)

(출처 : https://youtu.be/kUjyg2YFUpM)

호주에서는 NDIS Property Australia와 같은 전문 기관이 장애인 맞춤형 임대주택(SDA) 투자 시장을 선도하고 있다. 투자자 라만(Raman)은 “NDIS 시장의 복잡한 규정과 절차를 전문가와 함께 분석하고, 투자 위험을 최소화하는 전략을 세웠다”라고 밝힌다. 그는 “NDIS Property Australia의 지원 덕분에 장애인 임대주택 시장에서 안정적인 수익과 사회적 가치를 동시에 실현할 수 있었다”라고 평가한다. 실제로 호주 SDA 시장은 연 1,500명 이상의 장애인에게 독립적 주거를 제공하며, 투자자에게도 임대수익과 사회적 기여라는 두 마리 토끼를 잡을 기회를 제공한다. 부동산 개발자 카리나(Karina) 역시 “NDIS Property Australia의 시장 분석과 네트워크 덕분에 고품질의 장애인 주택을 공급하고, 투자자와 수요자를 연결하는 데 성공했다”고 전했다.

(출처 : https://www.ndispropertyaustralia.com.au/testimonial)

(출처 : https://www.ndispropertyaustralia.com.au/testimonial)

영국에서는 장애인 투자 접근성에 대한 사회적 논의와 제도 개선이 활발하다. 2023년 City Hive의 ‘Financial Inclusion & Disability Study’에 따르면, 장애인의 60%가 “투자가 미래의 재정 안정에 도움이 된다”라고 믿지만, 실제로는 비장애인 대비 두 배 가까이 “투자는 나와 상관없는 일”이라고 응답했다. 그럼에도 불구하고, 43%의 장애인은 매달 저축이 가능하다고 답했으며, 절반 가까이는 비상시에 대비한 자금을 따로 마련하고 있다고 밝혔다. 심층 인터뷰에서는 “금융 용어의 어려움, 소득의 불안정, 긴급 상황에 대한 대비 필요성”이 장애인 투자 진입의 주요 장벽으로 꼽혔다. 이에 대해 전문가들은 “진입장벽이 낮고, 유연한 투자 상품과 맞춤형 상담, 지역 네트워크 연계가 장애인 투자 활성화의 열쇠”라고 조언한다.

영국의 부동산 개발자 매튜 뉴버리(Matthew Newbury) 역시 장애를 계기로, 투자자로 성장한 사례다. 그는 10대 시절 사고로 다리를 잃은 뒤, 보상금 일부를 부동산에 투자해 성공적인 자산 증식에 나섰다. 이후 접근성 높은 주택 개발에 집중하며, 장애인 커뮤니티와 협력해 실질적인 주거 기회를 확장하고 있다. 뉴버리는 “장애로 인한 불편이 오히려 새로운 기회를 만들어줬다”라며, 투자 수익뿐 아니라 사회적 임팩트에 큰 자부심을 느낀다고 밝혔다. 그의 경험은 인터뷰 영상과 미디어를 통해 널리 알려져 있다.

(출처 : https://youtu.be/p7G2gEBETOE)

(출처 : https://youtu.be/p7G2gEBETOE)

이처럼 해외에서는 장애가 있는 투자자들이 금융과 부동산 시장에서 실제로 자산을 증식하고, 사회적 영향력까지 확장하는 사례가 꾸준히 등장하고 있다. 이들의 경험은 제도적 지원, 전문 네트워크, 맞춤형 상품이 결합될 때 장애인 투자 활성화가 현실이 될 수 있음을 보여준다.

8. 결론 및 제언

장애인의 금융 및 부동산 투자 활성화를 위해서는 구조적 장벽 해소와 실질적 지원 확대가 반드시 필요하다.

첫째, 투자 정보와 금융 플랫폼의 접근성을 대폭 개선해야 한다. 시각·청각장애인을 위한 스크린리더, 점자 보안카드, 실시간 문자상담 등 보조기술을 모든 금융기관과 투자 플랫폼에 표준적으로 도입하고, 핵심 투자 정보의 텍스트 제공과 음성 안내를 의무화해야 한다.

둘째, 장애유형별 맞춤형 금융상품과 부동산 투자 모델을 개발하고, 해외의 ABLE 계좌나 임팩트 투자펀드처럼 자산 증식과 사회적 가치를 동시에 추구하는 혁신적 상품 도입이 필요하다.

셋째, 장애인 투자자 보호와 금융사기 예방을 위한 체계적 교육과 상담, 피해 구제 시스템을 강화해야 한다.

넷째, 장애인 당사자의 실제 목소리와 투자 경험을 정책 설계와 서비스 개선에 적극 반영하고, 민관 협력을 통해 정보 접근, 교육, 맞춤형 상품, 사기 예방 등 전 과정을 촘촘히 지원하는 포용적 투자 생태계를 구축해야 한다.

궁극적으로 이러한 변화는 장애인의 자립과 경제적 주체성, 그리고 우리 사회의 다양성과 포용성을 한 단계 높이는 기반이 될 것이다.

9. 참고자료

- 장애유형별 주택소비 특성에 관한 실증 연구, 한국학술지인용색인, 2011년 9월

https://www.kci.go.kr/kciportal/ci/sereArticleSearch/ciSereArtiView.kci?sereArticleSearchBean.artiId=ART001616291 - Financial Inclusion & Disability Study, IFA Magazine (City Hive), 2023년 1월

https://ifamagazine.com/financial-inclusion-disability-study-city-hive/ - Disability Type, Financial Capability, and Risky Asset Holding, University of Rhode Island DigitalCommons, 2020년 12월

https://digitalcommons.uri.edu/hdf_facpubs/85/ - 장애인 부동산 투자 성공 사례 인터뷰 (Jason Malabute), YouTube, 2021년 10월 7일

https://youtu.be/kUjyg2YFUpM - 영국 장애인 부동산 개발자 인터뷰 (Matthew Newbury), YouTube, 2018년 1월 8일

https://youtu.be/p7G2gEBETOE - 저축, 투자 금융거래 이용하는데 너무 불편, 웰스엠(WealthM), 2024년 4월

https://www.wealthm.co.kr/news/articleView.html?idxno=11441 - The Global Economics of Disability 2024, The Return on Disability Group, 2024년 9월

https://www.rod-group.com/wp-content/uploads/2024/09/The-Global-Economics-of-Disability-2024-The-Return-on-Disability-Group-September-24-2024.pdf?https%3A%2F%2Fwww.rod-group.com%2Fresearch-insights%2Fannual-report-2024%2F - Synergis announces Goldman Sachs as a key investor to expand investment in disability housing, Synergis Fund, 2023년 8월

https://www.synergisfund.com.au/news/synergis-announces-goldman-sachs-as-a-key-investor-to-expand-investment-in-disability-housing - Disability Lens Investing Guide, IFC(International Finance Corporation), 2024년 3월

https://www.ifc.org/content/dam/ifc/doc/2024/ifc-disability-lens-investing-guide-en.pdf - 장애인 금융접근성 제고 방안 발표, 금융위원회, 2025년 4월

https://www.fsc.go.kr/no010101/84373?srchCtgry=&curPage=5&srchKey=&srchText=&srchBeginDt=&srchEndDt= - What are ABLE Accounts?, ABLE National Resource Center, 2023년 7월

https://www.ablenrc.org/what-is-able/what-are-able-acounts/ - Disability Type, Financial Capability, and Risky Asset Holding, University of Rhode Island DigitalCommons, 2020년 12월

https://digitalcommons.uri.edu/cgi/viewcontent.cgi?article=1084&context=hdf_facpubs - [단독] “장애인 투자, 접근성·정보 장벽 여전”…보조기술·제도 개선 시급, 네이트뉴스, 2025년 5월 20일

https://news.nate.com/view/20250520n40225 - 장애인 복지 > 장애인 통계, 보건복지부, 2025년 6월

https://www.mohw.go.kr/menu.es?mid=a10709020600 - 장애인, 투자의 벽을 넘다…접근성·정보·제도 개선이 열쇠, 더인디고, 2024년 11월

https://theindigo.co.kr/archives/29407 - [유튜브] 장애인 금융투자 접근성 개선 현장, YouTube, 2024년 4월 15일

https://youtu.be/TOkEuqm-Tsk - 쓴 돈이 억 단위? 장애인의 슬기로운 금융생활(with 토스)_1편, YouTube(토스), 2023년 12월 3일

https://youtu.be/ijbEqv2TbEM [신한금융그룹] 장애인은 어떻게 금융 업무를 볼까요? 1편 -농인편, YouTube(신한금융그룹), 2023년 7월 20일

https://youtu.be/Oo93-B2Lxjo

How Assistive Technology Can be used to Empower The Disabled, YouTube, 2022년 8월 11일

https://youtu.be/_nZk-weQr9U

- 장애인의 슬기로운 금융생활: 맞춤형 금융교육, 토스피드(Toss Feed), 2025년 5월 29일

https://toss.im/tossfeed/article/tinyquestions-disability-1 - 장애인 금융 접근성 높인다…주식거래 수수료 우대 확대, 네이트뉴스, 2025년 4월 16일

https://news.nate.com/view/20250415n24247 - 장애인 금융교육, 이로운넷, 2024년 11월 10일

https://www.eroun.net/news/articleView.html?idxno=25656 - 저축, 투자 금융거래 이용하는데 너무 불편, 웰스엠(WealthM), 2024년 4월

https://www.wealthm.co.kr/news/articleView.html?idxno=11441 - 빈번한 청각장애인 금융투자 사기 “피해 방지 교육은 없다”, 한국장애인단체총연합회(코프도), 2024년 8월 15일

https://kofdo.kr/%EB%B9%88%EB%B2%88%ED%95%9C-%EC%B2%AD%EA%B0%81%EC%9E%A5%EC%95%A0%EC%9D%B8-%EA%B8%88%EC%9C%B5%ED%88%AC%EC%9E%90-%EC%82%AC%EA%B8%B0-%ED%94%BC%ED%95%B4-%EB%B0%A9%EC%A7%80-%EA%B5%90%EC%9C%A1%EC%9D%80/ “시각장애라 대출 거절 당했어요”…갈 길 먼 장애인 금융접근성, 쿠키메디, 2025년 5월 15일

https://www.kukimedi.com/article/view/kuk202504150212

[한화생명 블로그] 장애인 금융사기 예방교육, 네이버 블로그(한화생명), 2024년 4월

https://blog.naver.com/trihanwha/223862750103?trackingCode=rss

- [유튜브] 장애인 금융사기 예방 교육 영상, YouTube, 2024년 3월 28일

https://youtu.be/f5hUz5ZiqAY - 장애인의 슬기로운 금융생활: 사기 예방과 대처, 토스피드(Toss Feed), 2025년 6월 3일

https://toss.im/tossfeed/article/tinyquestions-disability-2 - 어둠 속에서 빛나는 것들(신순규 월가 애널리스트 에세이), 브런치, 2021년 10월

https://brunch.co.kr/@planetraveler/39 - 신순규 월가 애널리스트 "시각장애인으로 받았던 도움, 돌려주고 싶었죠", 한국경제, 2022년 4월 19일

https://www.hankyung.com/article/2022041974981 - 금융투자업계, 장애인 투자자 우대 수수료·서비스 확대, 아주경제, 2025년 5월 20일

https://www.ajunews.com/view/20250520125931009 - Jason Malabute: How I Became a Real Estate Investor With a Disability, YouTube, 2021년 10월 7일

https://youtu.be/gw7-tNhIKNw - Testimonials – NDIS Property Australia(장애인 임대주택 투자자 인터뷰), NDIS Property Australia, 2024년 2월

https://www.ndispropertyaustralia.com.au/testimonial - Video interview: Accessible property developer Matthew Newbury, Disability Horizons, 2018년 1월 8일

https://disabilityhorizons.com/2018/01/video-interview-accessible-property-developer-matthew-newbury/